¿Qué es un fideicomiso y por qué lo necesita?

Con esta guía completa de Trust & Will aprenderá todo lo que necesita saber sobre los fideicomisos, incluidos los tipos que existen, y más.

By Craig Parker

Assistant General Counsel, Trust & Will

Cuando escuchamos la palabra fideicomiso, por lo general nos vienen a la mente ciertas imágenes. Cosas como niños caprichosos con mucho dinero o personas mayores con un patrimonio cuantioso, por nombrar algunas. Sin embargo, lo cierto es que existen más personas que se benefician de tener un fideicomiso de las que se imagina.

Si está en busca de la mejor y más completa manera de proteger a su familia después de que fallezca (y si es propietario de al menos 160.000 USD en activos), un fideicomiso puede ser la opción de plan patrimonial perfecta para usted. Hacer su testamento es otra medida de protección que puede tomar para salvaguardar sus activos y a sus seres queridos si aún no está listo o no califica para establecer un fideicomiso. Y no se preocupe: siempre puede agregar un fideicomiso a su plan patrimonial a medida que su vida se desarrolla.

En resumen, un fideicomiso es un acuerdo fiduciario que forma parte de un plan patrimonial. Es habitual que los fideicomisos se utilicen para conservar activos para uno o más beneficiarios, y pueden ofrecer importantes beneficios de protección y en relación con los impuestos sobre la herencia. Si está considerando establecer un fideicomiso, o cualquier tipo de plan patrimonial, nuestra guía es el lugar adecuado para comenzar.

¿No está seguro de qué tipo de plan patrimonial satisfará mejor sus necesidades? Responda nuestro sencillo cuestionario para encontrar la opción perfecta. Si desea saber más sobre los fideicomisos, siga leyendo para descubrir:

¿Qué es un fideicomiso?

Un fideicomiso es un acuerdo fiduciario legal que le permite establecer que sus activos sean mantenidos y administrados por un tercero. Esta persona se conoce como fideicomisario, y el individuo o empresa que designe para este cargo será responsable de garantizar que su patrimonio se maneje de la manera que usted ha indicado.

A pesar de lo que mucha gente piensa, los fideicomisos pueden ser beneficiosos para todos los tipos de patrimonios, no solo para los muy cuantiosos. Existe la idea errónea de que un fideicomiso de planificación patrimonial solo es adecuado para la gente muy rica. Pero la realidad es que un fideicomiso ofrece muchos beneficios, por ejemplo:

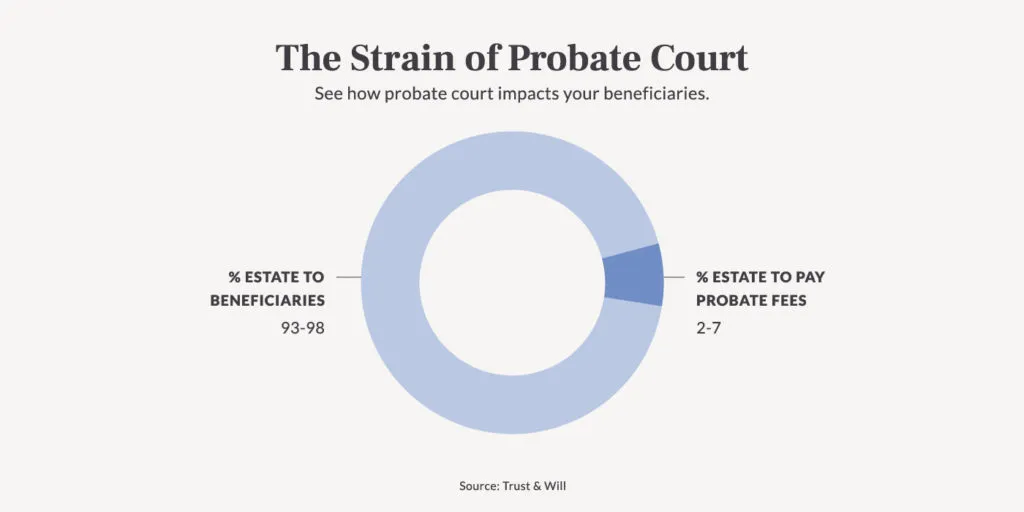

Evitar la intervención del tribunal de sucesiones para que los beneficiarios puedan recibir los activos más pronto

Privacidad

Protección

Reducción o eliminación de los impuestos sobre la herencia y las donaciones

La capacidad de controlar mejor la riqueza futura mediante el establecimiento de condiciones para la distribución de activos

Existen varios tipos de fideicomisos, y es importante que evalúe sus necesidades y objetivos reales antes de decidir qué tipo de fideicomiso creará. A continuación, analizaremos más a detalle los tipos de fideicomisos.

¿Cuál es el propósito de un fideicomiso?

Un fideicomiso de planificación patrimonial tiene varios propósitos, pero una de las razones más comunes por las que las personas eligen usarlo es para garantizar que sus activos se manejen tal como lo desean, desde el momento en que el fideicomiso entra en vigor hasta mucho después de su fallecimiento. También se puede utilizar como un medio para gestionar las consecuencias fiscales de una herencia. Además, son una forma de proteger su patrimonio sin dejar de calificar para Medicaid en sus últimos años.

Los fideicomisos suelen utilizarse en los casos en que alguien quiere o necesita establecer asistencia financiera para niños pequeños o una planificación y atención a largo plazo para dependientes con discapacidades.

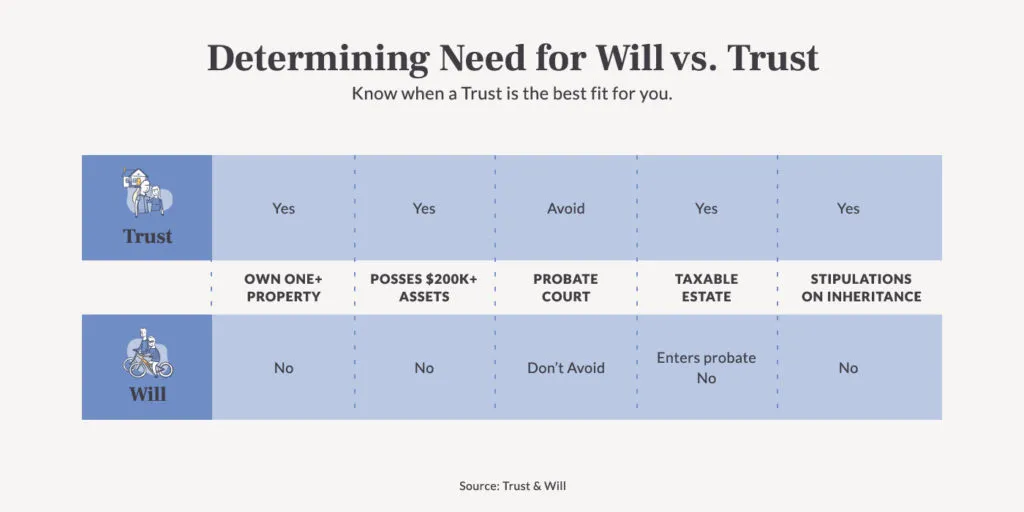

¿Quién debe tener un fideicomiso?

Los fideicomisos no siempre son la mejor solución para todos. Existen varias razones por las que un fideicomiso podría tener sentido, pero eso no significa que todo el mundo necesite uno. Un fideicomiso puede ser beneficioso para personas en situaciones específicas, por ejemplo:

Si usted es propietario de una casa u otra propiedad, sobre todo si está fuera del estado.

Si usted tiene más de 200.000 USD en activos.

Si usted desea mantener la privacidad sobre sus activos.

Si usted espera simplificar el proceso de sucesión testamentaria para sus seres queridos después de su fallecimiento.

Si usted tiene un patrimonio sujeto a impuestos (tenga en cuenta que el valor clasificatorio que considera a un patrimonio como “sujeto a impuestos” diferirá de un estado a otro).

Si usted desea establecer estipulaciones sobre la herencia, por ejemplo, otorgar cierta cantidad de dinero para determinados eventos de la vida, como una graduación universitaria, un matrimonio, etc.

Tipos de fideicomisos

Como señalamos, existen varios tipos de fideicomisos, cada uno con su propio matiz y propósito. Antes de establecer un fideicomiso, asegúrese de tener una idea clara de sus objetivos para que pueda usar el tipo de fideicomiso más adecuado para lograrlos.

Fideicomiso en vida

Un fideicomiso en vida se crea durante su vida y designa a un fideicomisario que administrará los activos para su beneficiario o beneficiarios después de su fallecimiento.

Fideicomisos en vida revocables

Un fideicomiso en vida revocable se crea durante su vida y se puede cambiar o revocar mientras usted esté vivo. Se utiliza para evitar la sucesión, pero mientras usted esté vivo no es una técnica invulnerable para la protección de activos. Cualquier activo en su fideicomiso en vida revocable seguirá estando a disposición de los acreedores durante su vida, aunque les será más difícil obtener acceso.

Fideicomisos irrevocables

Un fideicomiso irrevocable significa que no puede cambiar ni alterar nada en el fideicomiso una vez que se haya establecido. Usted elimina de manera oficial cualquier derecho de propiedad sobre cualquier cosa que ponga en el fideicomiso. En algunos casos, un fideicomiso irrevocable se puede utilizar como una forma de proteger los activos de los acreedores o de evitar el impuesto sobre la herencia, ya que usted se habrá retirado como propietario de cualquiera de los activos dentro del fideicomiso. Los fideicomisos irrevocables pueden ser beneficiosos para las personas que tienen profesiones vulnerables a demandas, como abogados o médicos.

Fideicomisos mancomunados

Un fideicomiso mancomunado es un fideicomiso establecido por dos personas, como marido y mujer. Mientras ambas partes estén vivas, mantienen el control total sobre todos y cada uno de los activos que se encuentran en el fideicomiso. Pueden cambiar el fideicomiso en cualquier momento, y después de que una de las partes fallece, la parte sobreviviente se convierte en fideicomisario.

Fideicomisos testamentarios

Un fideicomiso testamentario es un fideicomiso que se crea dentro de un testamento, y solo entra en vigor después de que usted fallece. También se le conoce como “fideicomiso bajo testamento” o “fideicomiso de testamento”, y es la última voluntad y testamento quien indica cómo se debe establecer el fideicomiso en sí. Puesto que el fideicomiso no se crea en realidad sino hasta después de su fallecimiento, no se considera un fideicomiso en vida. Es importante tener en cuenta que esta opción hace que el testamento se someta a un proceso de sucesión. También hay una menor protección de la privacidad que ofrecen algunos fideicomisos, ya que los términos de este fideicomiso se describen en el testamento.

Fideicomisos revocables y fideicomisos irrevocables

Usted puede cambiar un fideicomiso revocable en cualquier momento de su vida, siempre y cuando esté en su sano juicio. En cambio, un fideicomiso irrevocable es lo contrario. No se puede cambiar y, además, usted ya no posee los activos una vez que los coloca en un fideicomiso irrevocable. Puede parecer que un fideicomiso irrevocable nunca es una buena opción, pero en ciertas circunstancias puede ser muy beneficioso. Por ejemplo, si usted está en riesgo de demandas debido a su profesión, un fideicomiso irrevocable puede proteger y preservar sus activos de juicios, acreedores y gravámenes.

Qué agregar a un fideicomiso

Existen ciertos activos que son apropiados para financiar un fideicomiso. Para llevar a cabo esta parte del proceso, usted deberá emitir de nuevo los títulos de los activos con el fideicomiso como propietario. Los tipos de activos que un fideicomiso puede contener incluyen:

Viviendas y otros bienes inmuebles.

Bienes tangibles como joyas, antigüedades, objetos de colección, vehículos, etc.

Cuentas de jubilación (hay que nombrar al fideicomiso como beneficiario).

Los títulos de las cuentas de corretaje y las inversiones no relacionadas con la jubilación se pueden emitir de nuevo a nombre de su fideicomiso.

Cuentas de efectivo, incluidas cuentas de ahorro y corrientes, mercados monetarios y certificados de depósito (tenga en cuenta que la transferencia de certificados de depósito debe manejarse con cuidado para que no se le penalice por un retiro anticipado de fondos durante el proceso de emisión de nuevos títulos).

Activos mayores

Intereses de capital empresarial

Acciones o bonos en forma de certificados

Rentas vitalicias no cualificadas

Cómo nombrar un fideicomiso

Elegir un nombre para su fideicomiso es sencillo, pero importante. La mayoría de las personas dan a un fideicomiso un nombre lógico y representativo de su familia. Esto tiene sentido, ya que hace que sea fácil de recordar, y es un proceso lógico cuando usted cambia el nombre de todos los activos que tendrá el fideicomiso. Una fórmula sencilla que se usa con regularidad es poner su apellido (y quizá la fecha en que se establece el fideicomiso) junto con las palabras “Fideicomiso familiar” al final. El uso de este formato o uno similar deja muy poco margen a cualquier interpretación errónea de lo que es el documento fiduciario. Puede utilizar la fecha como una herramienta de organización, o puede omitirla por completo.

Cómo financiar un fideicomiso

Una vez que haya creado y nombrado su fideicomiso, el siguiente paso es financiarlo. Financiar un fideicomiso significa que está transfiriéndole activos para convertirlo en el nuevo propietario. Tenga en cuenta que su fideicomiso es un vehículo diseñado para mantener y proteger sus activos. No tiene ningún valor ni propósito sino hasta que coloque dichos activos en él. Existe un proceso bastante sencillo para transferir los activos apropiados a un fideicomiso. En esencia, solo implica cambiar el nombre de un activo para que sea propiedad del fideicomiso.

Los activos individuales pueden tener procesos un tanto diferentes, así que asegúrese de verificar cada uno. Por ejemplo, para poner bienes raíces en su fideicomiso necesitará la escritura, y si tiene una hipoteca sobre la propiedad, es posible, pero no probable, que necesite el permiso de su prestamista. Si va a transferir cuentas bancarias a su fideicomiso, debe consultar con su banco para obtener información específica sobre la documentación requerida.

Otras preguntas frecuentes sobre los fideicomisos

Diferencias entre un testamento y un fideicomiso

La mayor diferencia entre un fideicomiso y un testamento es que el fideicomiso entra en vigor tan pronto como se crea, mientras que un testamento solo adquiere validez después de que usted fallece. También existen implicaciones fiscales específicas para cada uno, y los fideicomisos pueden permanecer privados y evitar la sucesión, mientras que el proceso de transferir bienes según los términos de un testamento será público y pasará por una sucesión.

¿Qué es un fondo fiduciario?

Un fondo fiduciario es una herramienta eficaz que se utiliza con frecuencia en la planificación patrimonial donde un otorgante (usted) establece un plan que garantizará la estabilidad financiera y la seguridad de un beneficiario, a menudo un hijo o nieto. Un fondo fiduciario puede contener inversiones, efectivo, bienes raíces y otros activos que se distribuirán en el futuro.

¿Qué es un fideicomisario?

Un fideicomisario es la persona que usted designa como responsable de sus activos fiduciarios. En esencia, el fideicomisario es el propietario legal de todo lo que se encuentra en el fideicomiso. Esa persona se encarga de administrar (distribuir) sus activos o bienes en beneficio de los beneficiarios designados, según se defina en el fideicomiso. El fideicomisario también es responsable de manejar las declaraciones de impuestos del fideicomiso.

¿Se puede eliminar a un fideicomisario de un fideicomiso?

Se puede retirar a un fideicomisario de un fideicomiso bajo ciertas condiciones. Por ejemplo, si no ha cumplido con las responsabilidades descritas en el fideicomiso, si ya no desea realizar o es incapaz de cumplir con los deberes, o si lo especifica el fideicomiso. Usted puede estipular las formas de eliminar a un fideicomisario, por ejemplo indicando que todos los beneficiarios deben estar de acuerdo en que desean cambiar a la persona designada.

¿Puede un fideicomisario usar el dinero del fideicomiso?

Los fideicomisarios solo pueden usar el dinero o los activos del fideicomiso para entregarlo a los beneficiarios o para cumplir con otras responsabilidades relacionadas con el fideicomiso. Un fideicomisario no puede usar el dinero del fideicomiso para su uso o beneficio personal.

¿Qué es un fideicomiso A-B?

Un fideicomiso A-B se utiliza para reducir los impuestos sobre la herencia. También se conoce como fideicomiso de refugio crediticio o fideicomiso de derivación y es un fideicomiso mancomunado que una pareja crea en conjunto. Los fideicomisos A-B se dividirán en dos fideicomisos separados una vez que fallezca una de las partes. En ese momento, el fideicomiso A se convierte en lo que se conoce como fideicomiso del sobreviviente, y el fideicomiso B pasa a ser el fideicomiso del difunto. Este tipo de fideicomiso puede ser beneficioso desde el punto de vista fiscal para quienes tienen patrimonios muy grandes (superiores a los 11.58 millones de dólares) porque los beneficiarios pueden evitar fuertes impuestos sobre la herencia. Los fideicomisos A-B permiten al cónyuge sobreviviente usar y beneficiarse de los activos fiduciarios, pero le impiden cambiar cualquier plan de distribución. A menudo se utilizan en circunstancias con familias mixtas o segundas nupcias para evitar que los cónyuges sobrevivientes dejen los activos solo a sus propios hijos.

¿Puedo poner mis vehículos en mi fideicomiso?

Puede transferir automóviles a su fideicomiso, pero tendría que preocuparse por el seguro. Algunas compañías de seguros no tienen los mejores sistemas para manejar fideicomisos. Eso podría significar que usted tendría que nombrar al fideicomiso, los fideicomisarios o los beneficiarios como asegurados adicionales o pedir cláusulas adicionales especiales a su compañía de seguros, lo cual puede ser una molestia. Debido a esto, algunas personas prefieren no poner sus vehículos personales en su fideicomiso. En vez de ello, se apoyan en el testamento de incorporación para manifestar que cualquier vehículo pase a su fideicomiso al momento de su fallecimiento. Dejar que los activos pasen bajo el testamento podría significar que este tiene que pasar por una sucesión, pero el valor de los automóviles suele ser muy bajo como para que sea solo un proceso simplificado de sucesión testamentaria. Tenga en cuenta que esto es aplicable para los automóviles de uso diario, pero los automóviles caros o de colección pueden conllevar un proceso diferente.

Establecer un fideicomiso es beneficioso en muchos niveles. Es una de las varias capas de su plan patrimonial, y es una protección adicional contra las cosas que suceden en contra de sus deseos una vez que usted ya no está ahí para hacerse escuchar. Proporcionar seguridad, transmitir sus bienes y activos personales ganados con tanto esfuerzo y establecer un patrimonio con beneficios fiscales es uno de los mejores regalos que puede dejar a sus herederos. Saber y confiar en que habrá quién cuide de ellos, incluso cuando usted no esté allí para hacerlo, no tiene precio.

¿Todavía se pregunta si un plan patrimonial basado en fideicomiso es adecuado para usted? Responda nuestro sencillo cuestionario para ayudarlo a tomar la decisión.

Last updated: June 4, 2026

- Share